【明日は我が身!?】資金ショートに陥った経験のある経営者は50%以上!資金ショートの危機は突発的に襲ってくる!?

ピーエムジー株式会社(本社:東京都新宿区、代表取締役:佐藤 貢)は、経営者を対象に、「資金ショート」に関する調査を実施しました。

会社を経営する上で、資金繰りは非常に重要です。

先立つものがなければ事業の運営も事実上不可能ですから、さまざまな方法で資金繰りを行っている経営者も多いでしょう。

ですが、新型コロナウイルスの感染拡大に歯止めがかからない状況が続いており、事業の先行きも不透明などの理由で、金融機関からの融資が受けられなくなったなど、以前よりも資金繰りが難しくなっていると感じている経営者や、実際に資金がショートしてしまったという経営者も、少なからずいらっしゃると思います。

では、資金ショートに陥った経営者は、その際どのように対処して切り抜けているのでしょうか?

そこで今回、ファクタリングサービスを運営しているピーエムジー株式会社 (https://p-m-g.tokyo/lp1/)は、経営者を対象に、「資金ショート」に関する調査 を実施しました。

実際に資金ショートを起こした経験のある経営者の割合とその要因

まずは、実際に資金ショートに陥った経験のある経営者はどれくらいいるのか伺っていきたいと思います。

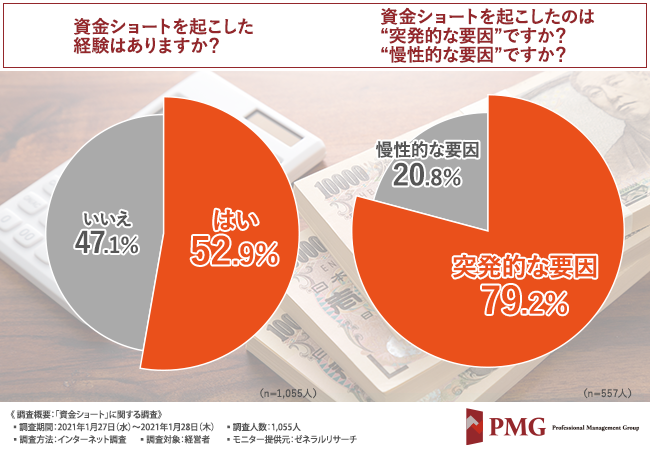

「資金ショートを起こした経験はありますか?」と質問したところ、半数以上の方が『はい(52.9%)』 と回答しました。

資金ショートに陥った経験のある経営者は予想以上に多く、経営者にとって資金ショートは決して対岸の火事ではないことが伺える結果となりました。

では、どのような要因で資金ショートが起きてしまったのでしょうか?

続いて、「資金ショートを起こしたのは“突発的な要因”ですか?“慢性的な要因”ですか?」と質問したところ、8割近くの方が『突発的な要因(79.2%)』 と回答しました。

例えそれまで順調に資金繰りができていても、突然資金ショートに陥る可能性は非常に高いと言えそうです。

■資金ショートが起きた要因とは?

【突発的な要因】

・事故による経費負担増加(30代/男性/北海道)

・株価の暴落(40代/男性/東京都)

・取引先の急な倒産で支払いが遅れた(40代/女性/東京都)

・コロナショックにより、仕事が止まってしまったこと。それ以降、元に戻っていない(50代/男性/愛知県)

【慢性的な要因】

・薄利体質だったため(40代/女性/佐賀県)

・売掛金の入金遅れ(40代/男性/埼玉県)

・営業不振による資金枯渇(50代/男性/神奈川県)

・キャッシュフローが無かった(50代/男性/長野県)

などの回答が寄せられました。

株価の暴落など経済情勢の変化だけでなく、予期せぬ事故や、今回の新型コロナウイルスの感染拡大のような予測できない事態によって、資金ショートに陥ったという方が多いようです。

また、売掛先からの入金サイクルや、そもそもの経営状況などの慢性的な要因で資金ショートを繰り返してしまっている経営者もいらっしゃるようです。

資金ショートの危機に瀕した際の対処法とは?

資金ショートに陥った経験のある経営者の割合とその要因が分かりましたが、これまで資金ショートに陥った経験のない経営者の中にも、

「危うく資金ショートしかけた…」

という方もいらっしゃるでしょう。

では、そのような経験のある経営者はどれくらいいるのでしょうか?

そこで、「資金ショートを起こしそうになった経験はありますか?」と質問したところ、6割近くの方が『はい(58.5%)』 と回答しました。

やはり、資金ショートは決して対岸の火事ではないことが、この結果からも読み取れます。

では、資金ショートの危機に瀕した際は、どのようにして乗り切ったのでしょうか?

前の質問で『はい』と回答した方に、「その際はどのように対処しましたか?(複数回答可)」と質問したところ、

『銀行や信金からの融資(44.9%)』 という回答が最も多く、次いで『仕入れ先への支払いを延期してもらった(29.5%)』『家族・親族・友人・知人などから借り入れた(23.5%)』『取引先に売掛金の先払いを依頼した(19.7%)』『ファクタリング取引を利用した(19.1%)』『個人のクレジットカードを利用した(12.2%)』『会社のクレジットカードを利用した(6.4%)』『消費者金融を利用した(3.6%)』 と続きました。

銀行や信金などからの新規融資、あるいは追加融資を受けて対処したという方が多いようですが、中には自身が持つ個人のクレジットカードを利用した、消費者金融から借り入れたという経営者もいらっしゃるようです。

【首の皮一枚で繋がったけれど…】対処後に信用を失ってしまった経営者も…

資金ショートの危機に瀕した経験のある経営者の割合と、その対処法が分かりました。

さまざまな対処法で乗り切っている様子が伺えますが、融資や借入を受けた場合、ご自身の会社の“信用度”が低下してしまう可能性も大いにあります。

では、資金ショート防止への対処以降、“信用”を失ったと感じている経営者はどれくらいいるのでしょうか?

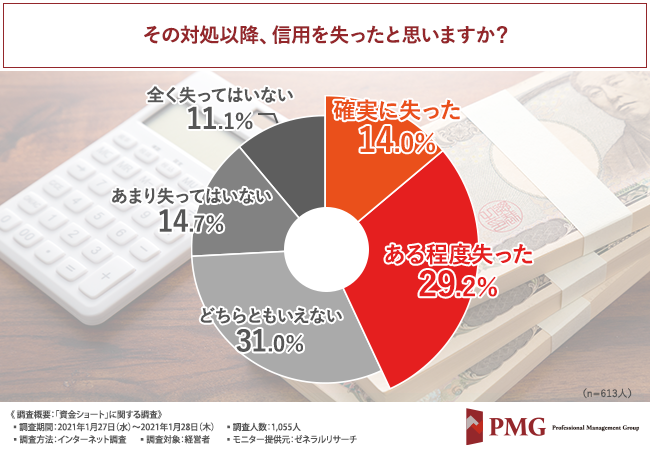

そこで、「その対処以降、信用を失ったと思いますか?」と質問したところ、4割以上の方が『確実に失った(14.0%)』『ある程度失った(29.2%)』 と回答しました。

資金ショートの危機は免れたものの、その後のご自身や会社の信用を失ってしまったと感じている経営者も少なくないようです。

■「なんとか対処はしたものの…」信用を失ったと思う理由とは?

【確実に失った】

・商品受注が減った(40代/男性/茨城県)

・借り入れができなくなったから(40代/女性/千葉県)

・支払い条件が厳しくなったから(50代/男性/神奈川県)

【ある程度失った】

・支払いの繰り延べは相手先にとって印象は良くないと思う。申し訳ない気持ちでいっぱいである(40代/男性/愛媛県)

・人間的な付き合いが薄くなったと感じたから(40代/男性/長崎県)

・やはり、金融機関の信用にまで発展し、スタッフからの信用も、一時、不安が出た(40代/男性/愛知県)

などの回答が寄せられました。

例え資金ショートの危機を免れても、融資の相談や売掛金の先払いの相談などをすると、金融機関や取引先からの信用を簡単に失ってしまうようです。

さらには、従業員からの信用さえ失いかねないことも見えてきました。

資金ショートの危機の際に相談する相手とは?

なんとか対処して資金ショートを免れても、結果的に信用を失ってしまったと感じる経営者も少なくないことが分かりましたが、先の質問の結果からも分かる通り、資金ショートの危機は経営者に突然襲ってくる可能性があり、決して対岸の火事ではありません。

経営者のみなさんは、資金ショートの危機に瀕した際に相談できる相手はいますか?

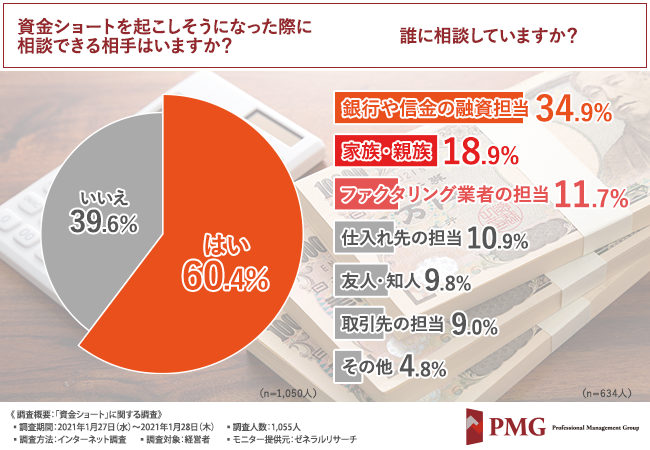

そこで、「資金ショートを起こしそうになった際に相談できる相手はいますか?」と質問したところ、約6割の方が『はい(60.4%)』 と回答しました。

突然資金ショートに陥る可能性もありますから、困った時に相談できる相手がいることは、非常に心強いですね。

一方で、4割近くの方は相談相手がいないという厳しい現実も見えてきました。

では、相談相手がいるという方は、誰に相談しているのでしょうか?

前の質問で『はい』と回答した方に、「誰に相談していますか?」と質問したところ、

『銀行や信金の融資担当(34.9%)』 という回答が最も多く、次いで『家族・親族(18.9%)』『ファクタリング業者の担当(11.7%)』『仕入れ先の担当(10.9%)』『友人・知人(9.8%)』『取引先の担当(9.0%)』 と続きました。

銀行や信金の融資担当者に相談している経営者が多いようです。

また、融資や借入とは異なりる資金調達法である『ファクタリング』 の担当者に相談している方も少なくないことが分かりました。

【切迫しているのに…】銀行の融資は時間がかかり過ぎる!?

資金ショートの危機に瀕した際、銀行や信金の融資担当者に相談している経営者が多いことが分かりました。

経営者にとって、「資金調達=融資」と言えるくらい、ごくごく一般的な資金調達法だと思いますが、当然ながら、融資を受けるには審査が行われます。

融資のの審査には時間と手間がかかる場合が多いですが、経営者の方々は、そのスピード感についてどのように感じているのでしょうか?

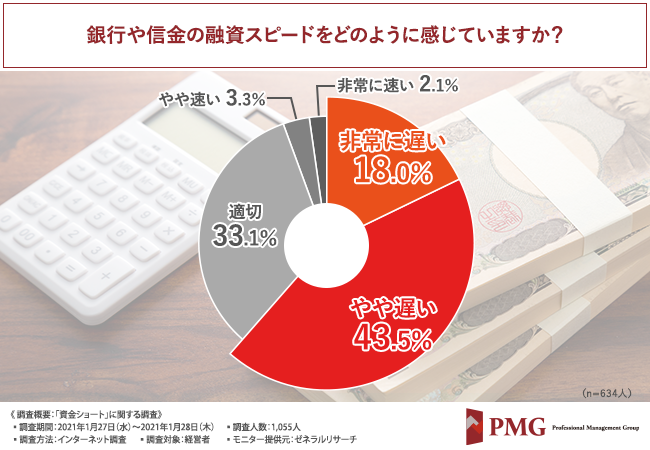

そこで、「銀行や信金の融資スピードをどのように感じていますか?」と質問したところ、6割以上の方が『非常に遅い(18.0%)』『やや遅い(43.5%)』 と回答しました。

融資をする側の銀行や信金も、その企業の経営状況は健全か、将来的に成長する可能性はあるかなど、融資するだけの価値があるかどうかを厳しく判断した上で融資の可否を決定する訳ですが、一方で、資金調達に東奔西走している経営者は可及的速やかに資金を調達したいと思っている訳ですから、そのスピード感について不満があるという経営者は非常に多いようです。

コロナ禍での資金調達は“信用を失うことなくスピーディー”が必須!

今回の調査で、資金ショートを起こした経験のある経営者は決して少なくないことが分かりました。

もちろん、資金ショートに陥る要因はさまざまですが、例え順調な経営が続いていても、突発的な要因で資金ショートを起こしてしまうことも珍しくないことが見えてきました。

また、首の皮一枚で繋がって資金ショートを免れた方は、銀行や信金からの融資以外にも、取引先への売掛金の先払いを依頼したり、個人的に借金をしたりして、資金ショートの危機を乗り切っている様子も見えてきました。

ですが、それと引き換えに、自身や会社の信用を失ってしまったと感じている経営者も多いようです。

銀行から融資が受けられればある程度安心できるかもしれませんが、切迫した状況とは裏腹に、融資の審査は時間と手間がかかるため、結局資金繰りが間に合わなかったという経営者もいらっしゃるでしょう。

コロナ禍の現在は、銀行融資の審査はさらに厳しくなっていると思います。

審査にも時間がかかる上、結局融資を見送られた…なんて結果になれば、会社は立ち行かなくなってしまいます。

ですが、信用を失うのも、今後の会社経営を考えると避けたいですよね。

信用を失うことなくスピーディーに資金調達すること、これがコロナ禍での資金調達には必須と言えるのかもしれません。

【経済産業省が認める!】資金調達をしたいなら“ファクタリングサービス”がオススメ!

「新型コロナの影響で資金ショートの危機に瀕している…」

「銀行融資の審査を待っている余裕がない…」

「しかし社会的信用を失うリスクも避けたい…」

そのような方におすすめしたいのが、最短1日で2億円まで資金調達することが可能な、ピーエムジー株式会社 (https://p-m-g.tokyo/lp1/)の『ファクタリングサービス』 です。

『ファクタリングサービス』は、銀行などの融資とは異なり、経営状態を重視されず、スピーディーにキャッシュフローの正常化 が望めます。

キャッシュフローが正常化することで事業計画が立てやすくなり、また、万が一売掛先が倒産した場合の支払いリスクを回避できる というメリットもあります。

ピーエムジー株式会社は、業界トップクラスの資金調達額 で提供しており、現金化までのレスポンスも最速 です。

資金調達や資金繰りで悩んでいる経営者のみなさん、ピーエムジー株式会社 の『ファクタリングサービス』 を、どうぞご検討ください。

■ピーエムジー株式会社:https://p-m-g.tokyo/

■ファクタリングサービス:https://p-m-g.tokyo/consulting_factoring/factoring

■TEL:0120-901-680

■お問い合わせ先:https://p-m-g.tokyo/contact.html

調査概要:「資金ショート」に関する調査

【調査期間】2021年1月27日(水)~2021年1月28日(木)

【調査方法】インターネット調査

【調査人数】1,055人

【調査対象】経営者

【モニター提供元】ゼネラルリサーチ

ログインするとメディアの方限定で公開されている

お問い合わせ先や情報がご覧いただけます

添付画像・資料

添付画像をまとめてダウンロード

企業情報

| 企業名 | ピーエムジー株式会社 |

|---|---|

| 代表者名 | 佐藤 貢 |

| 業種 | その他サービス |

コラム

ピーエムジー株式会社の

関連プレスリリース

-

![ピーエムジー株式会社のプレスリリース]()

【約束手形が2026年に廃止!?】中小企業経営者の半数以上が「手形の廃止は自社の資金繰りに影響を及ぼす」と回答!今のうちに検討しておきたい代替手段とは…?

2021年9月14日 11時

-

![ピーエムジー株式会社のプレスリリース]()

【銀行も相次いで参入しているファクタリング】中小企業の経営者に聞く!銀行系ファクタリングのイメージと今後の利用可能性

2021年7月9日 11時

-

![ピーエムジー株式会社のプレスリリース]()

新型コロナウイルスの影響で消費者金融を利用する機会が増加!?4割以上の方が“給与ファクタリング”を利用したことがあると判明!

2020年12月28日 12時

-

![ピーエムジー株式会社のプレスリリース]()

【コロナ倒産が急増!】中小企業経営者に聞いた現在の経営の状況とは!?

2020年10月7日 11時

ピーエムジー株式会社の

関連プレスリリースをもっと見る